Le gouvernement central chinois s’est fixé un objectif de pénétration de 40 % des véhicules à énergies nouvelles (NEV) sur le marché des poids lourds d’ici 2030, dans le cadre d’un plan conjoint publié par 11 ministères, dont le ministère des Transports. Le programme vise une flotte de plus de 1,6 million de poids lourds à énergie nouvelle, représentant environ 20 % du volume total de la flotte de poids lourds et transportant 18 % du fret routier, d’ici la fin de la décennie.

L’engagement en matière d’infrastructures soutenu par l’État qui accompagne ces objectifs est substantiel : les autorités prévoient de construire 30 000 km de corridors de fret sans carbone le long du réseau autoroutier national, de déployer environ 3 000 stations de recharge pour poids lourds et de remplacement de batteries, et d’exiger que toutes les zones de service autoroutières nouvelles et améliorées installent de telles installations ou leur réservent de l’espace. Dans les régions prioritaires à forte pollution, notamment le corridor Pékin-Tianjin-Hebei et la plaine de Fenwei, le taux d’électrification sur les liaisons fixes court-courriers doit dépasser 80 %.

Les objectifs sont ambitieux mais ne sont pas déconnectés de la trajectoire actuelle. Les ventes de poids lourds utilisant de nouvelles énergies ont atteint un record de 231 100 unités en 2025, soit une hausse de 182 % sur un an, portant la pénétration du marché à environ 29 %. Rien qu’en décembre, la pénétration mensuelle a atteint un niveau record de 53,9 %, en partie due à la concentration initiale avant l’expiration des subventions. CATL, qui a lancé des packs d’échange de batteries standardisés pour les poids lourds en mai 2025, prévoyait au moment du lancement que le secteur des poids lourds atteindrait 50 % en 2028.

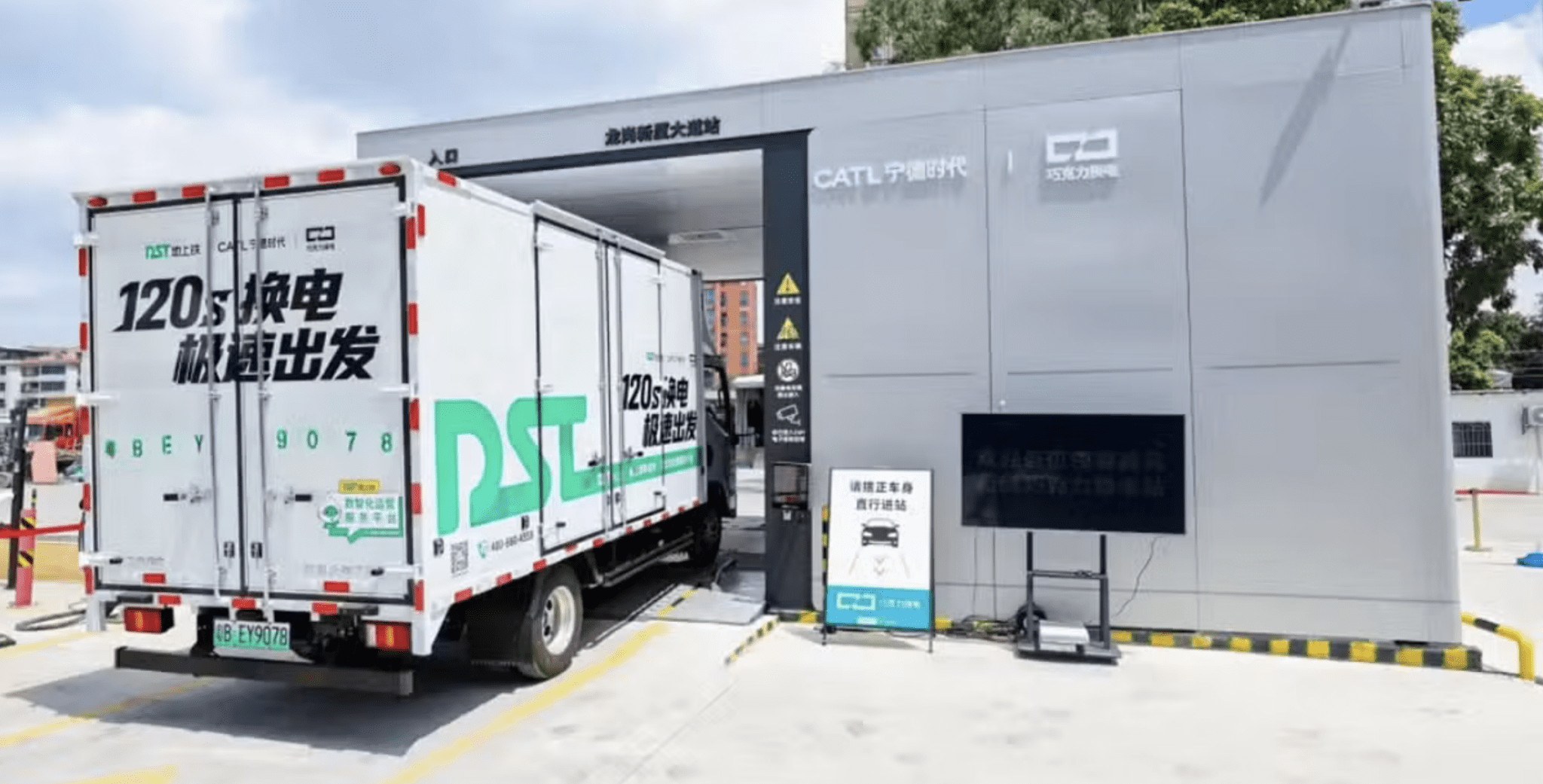

Contrairement aux marchés occidentaux, il existe des arguments économiques en faveur d’une électrification lourde qui sont sans doute plus convaincants que n’importe quelle directive politique. CATL a estimé que les camions lourds utilisant de nouvelles énergies permettent d’économiser environ 1,2 million de yens (177 000 dollars) sur un cycle d’exploitation de dix ans par rapport à leurs équivalents diesel : un écart de coût total de possession suffisamment large pour justifier l’absence de subventions. L’infrastructure d’échange de batteries, qui permet aux camions d’échanger des packs épuisés en cinq à dix minutes, s’attaque à l’obstacle des temps d’arrêt qui a entravé l’électrification des poids lourds sur les marchés occidentaux, où les modèles à recharge uniquement peuvent augmenter les temps d’arrêt des véhicules au-delà de ce qui est commercialement important.

Les conditions d’adoption que la Chine a réunies – une infrastructure coordonnée par l’État, un modèle d’échange de batteries qui résout l’objection opérationnelle, des champions nationaux du CATL et des principaux équipementiers de camions contrôlant les coûts à grande échelle, et des sites industriels en boucle fermée dans les ports, les mines et les aciéries fournissant des points d’ancrage pour une adoption précoce – n’existent en combinaison nulle part en Occident. L’Europe et l’Amérique du Nord poursuivent la décarbonation du fret lourd au moyen de mandats réglementaires et d’incitations de marché, mais sans l’architecture de politique industrielle qui a si considérablement comprimé la courbe d’adoption de la Chine.

Le plan d’État promeut également des modèles commerciaux de séparation des batteries de véhicules et de location de batteries, conçus pour réduire l’obstacle financier initial pour les exploitants de flottes. Le soutien fiscal et financier sera coordonné pour les achats de véhicules et les infrastructures, les gouvernements locaux étant encouragés à déployer des obligations à usage spécial et du crédit vert.

Que l’objectif de 40 % d’ici 2030 s’avère réalisable, comme le suggère le chiffre mensuel de décembre 2025, est tout à fait possible, ou qu’il soit confronté aux vents contraires du ralentissement plus large de la demande de véhicules commerciaux affectant l’économie chinoise, cela pourrait très bien être déterminé par la rapidité avec laquelle les engagements en matière d’infrastructures peuvent être adoptés.